ㅣ대출이자 가장쉬운 계산법

대출을 하기전 가장 먼저 알아야 할 바로 그것!! 대출이자 가장쉬운 계산법!!을 30초 만에 해결해 드립니다.

아래 "대출이자 계산기" 클릭후, 금액-기간-연이자율-상환방법을 클릭!! 계산하기 클릭!! 끝!!

ㅣ원리금균등상환 방식

원리금균등상환 방식은 글자를 해석해 보면 이해하기 쉽다. 원리금은 원리과 이자가 합쳐진 단어이다. 또한 균등은 균일하다. 상환은 갚는다는 뜻으로, 원금과 이자를 매달 균등하게 납부하는 방식입니다.

장점: 대출 만기일 까지 총 발생 이자와 원금을 합하여 대출 기간으로 나눈 뒤 매번 일정한 금액을 상환하는 방식이기 때문에 매달 상환금액이 일정하기 때문에 계획적인 자금 사용이 가능합니다.

단점: 원금균등상환방식에 비해 총 이자비용이 높은 단점이 있습니다.

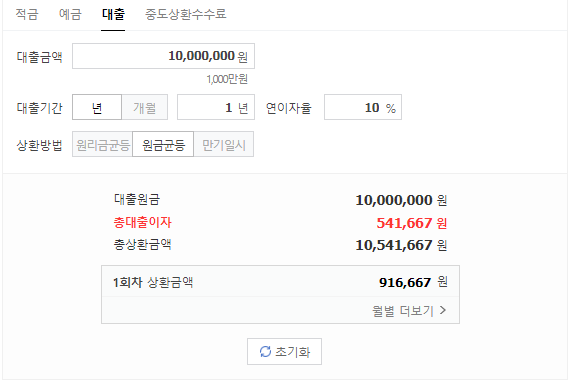

ㅣ원금균등상환 방식

원금균등상환 방식은 글자를 해석해 보면 이해하기 쉽다. 원금, 균등, 상환 즉, 원금을 균등하게 납부하는 방식입니다.

장점: 매월 잔금이 줄어들기 때문에 이자도 함께 줄어들어 총이자가 가장 적다는 장점이 있습니다.

단점: 대출 초기에 이자가 높기 때문에 매월 상환해야하는 금액이 가장 높다는 단점이 있습니다.

ㅣ만기일시상환 방식

만기시 원금을 일시 상환하는 방식으로 월 상환금액이 가장 적을 수 있지만 대출 기간 동안 내야 하는 이자가 가장 높은 상환방식입니다.원리금균등상환방식과 원금균등상환방식과는 다르게 대출기간 동안 대출이자만을 납부하고 원금은 상환하지 않은 방식입니다.

장점: 대출기간 동안의 원금 상환 부담이 적기 때문에, 대출목적에 집중을 할 수 있습니다. (만기시점시 점점 부담이 생김)

단점: 대출만기 시점까지 대출이자를 지속적으로 납부해야 하기 때문에 대출이자비용이 다른 상환방식에 비해 높고, 대출금을 갚아야 하는 대출만기 시점에 원금 상환에 부담을 가질 수 있습니다. 미리 준비를 해놔야 합니다.

ㅣ원리금균등상환 방식과 원금균등상황 방식 비교

원리금균등상환 방식은 시간이 지날수록 이자가 낮아지고, 원금이 높아지기 때문에 원금균등상환 방식하고는 시간이 지날 수록 이자가 낮아진다는 유사점이 있지만, 처음 납입하는 원금자체가 낮기 때문에 총이자는 원리금균등상환 방식이 더 많은 비용을 부담하게 됩니다. 하지만 중도상환의 경우 원금균등상환 방식이 유리하며, 월납입금액이 일정하고, 자산운영의 계획이 있는 분들은 계획적인 사용이 가능한 원리금균등상환이 유리합니다.